人力资源服务涉税政策5问5答

问题1:对于劳务派遣、人力资源外包服务、劳务外包如何进行账务处理?

问题分析:

劳务派遣、人力资源外包服务账务处理:按照协议(合同)约定直接支付给劳务派遣公司的费用,一般作为“劳务费或职工薪酬-其他”取得劳务派遣公司开具的发票。

人力资源外包服务如直接支付给雇员个人的费用,应作为工资薪金支出和职工福利费支出。其中属于工资薪金支出的费用,准予计入企业工资薪金总额的基数,作为计算其他各项相关费用扣除的依据。直接支付给雇员个人的工资薪金支出,可以凭自制凭证列支。

劳务外包服务费:其他外包服务费一般作为成本或费用列支。

问题2:劳务派遣、人力资源外包服务、劳务外包定义有什么不同?

问题分析:

(1) 劳务派遣:劳务公司与用工单位签订《劳务派遣协议》,将雇员派遣至用工单位,接受用工单位管理并为其工作的服务,派遣的雇员与劳务公司签署《劳动合同》,劳务公司代为发放雇员工资和为雇员实地缴纳社保公积金,并申报个人所得税。

(2) 人力资源外包服务:雇员与用工单位签署《劳动合同》,用工单位将其人力资源部门的全部或部分工作外包给专门的人力资源管理公司,由人力资源管理公司代为办理人员招聘、档案管理、落户、社保开户、发放工资、培训等工作,类似于人事代理。

(3) 劳务外包:劳务外包是劳动关系分离的一种劳动方式。劳动关系由第三方建立,企业只负责管理劳动者的工作。这种雇佣方式与企业建立事业单位和合同制度相同,遵循劳动法、 劳动合同法等。根据劳务外包服务的种类,具体可划分为生产线外包、销售外包、物流外包、信息技术服务外包以及研发外包等类型。

问题3:请对劳务派遣和人力资源服务外包关于差额征税政策进行辨析?

问题分析:

(1)劳务派遣与安保服务,可以选择差额征税或全额计税的方法,而人力资源外包服务必须差额征税。

(2)针对劳务外包并没有专门的法律法规约定征收方式,劳务公司须根据具体业务的适用税率开票及申报即可。

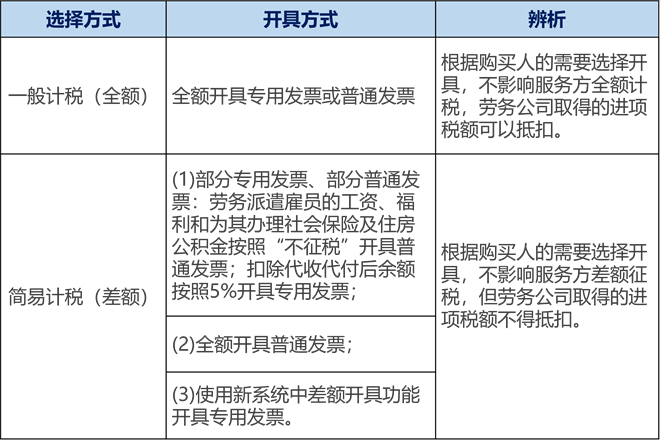

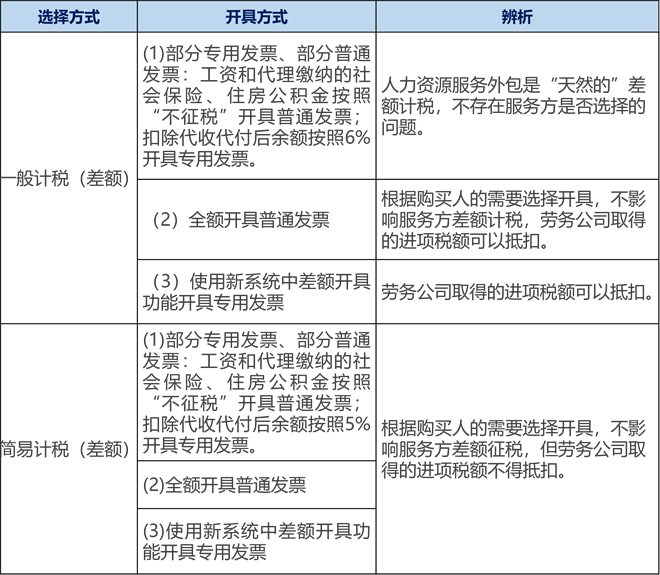

问题4:劳务派遣与人力资源外包征税政策及对应的开票方法是什么?

问题分析:

(1)劳务派遣

(2)人力资源外包

问题5:劳务转派遣模式下劳务公司内部单位适用差额征税有风险吗?

问题分析:

劳务转派遣,即用工单位总部与劳务公司集团总部签订合同统一结算服务费并获取发票,劳务公司各地分子公司派遣人员至用工单位各地分子公司,如属于劳务转派遣,劳务公司集团总部与用工单位总部只是纯粹的代收代付关系,并没有真正提供财税〔2016〕47号文的规定的劳务派遣服务,因此适用差额征税政策很可能存在风险。劳务公司集团总部与其各地分子公司之间的费用结算同样不适合差额征税的政策。